【SOLARZOOM新能源智库出品】

HJT及行业相关新闻及上市公司公告摘要日报

2020-11-11

在光伏成为全球第一大主流能源的那天,因为其克服了“时间不可移动性”缺陷,将没有白天与黑夜。SOLARZOOM新能源智库为大家提供光储电力垂直领域产业大数据及金融服务的每一天,也没有白天与黑夜!

——SOLARZOOM新能源智库

【导读】

今天的主要新闻:

(1)上机数控8GW硅片投产,吹响新进入者硅片大规模扩产的号角。

(2)HJT和TOPCon之间的技术争论正式开始。详见我们《第三只眼睛看光伏》。

【重点报告目录】

所有日报、分析文章的总目录《HJT日报(每日更新版)》供大家收藏:

http://note.youdao.com/noteshare?id=c3f0cf87efd85e40a0aceca728158eb7&sub=EBD8A81E9B0348ACA113DF5640FFD63B

【联系我们】

分析师:马弋崴,13482510838(手机微信同号),mayiwei@solarzoom.com

销售经理:缪雅辰,15901919777(手机微信同号),miaoyc@solarzoom.com

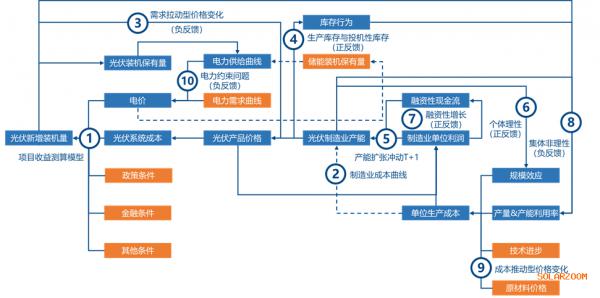

一、第三只眼睛看光伏:HJT和TOPCon的大论战正式打开大幕

前一阵子,182和210的技术之争非常热闹。今天,更高级别的技术论战——HJT和TOPCon间的大论战正式开始!

1.事情的起因经过

(1)本人在一个名为《光伏投研(一起学投资)》的微信群内发表了十大观点。

(2)群友将本人的十大观点转载到了雪球上。

(3)雪球上的一位“四月鹿”的网友撰写了文章《为何接棒PERC的一定是Topcon,而非HJT》并发表在雪球上。

(4)智汇光伏的王淑娟老师将这篇文章转载在其公众号上。

(5)本人在每日的《HJT日报》上对20多家光伏媒体的新闻进行点评,于是做出回应。

2.本人的十大观点

(1)PERC技术会从2020.12~2021.1开始全面过剩,P型单晶硅片、P-PERC电池片每W净利润会大幅下滑50%以上(这一点可以后验)。

(2)2021年的光伏需求或许能做到160GW,但前提条件是组件价格下跌到1.30-1.40元/W。

(3)2022-2030年会是光伏的新一轮爆发期,到2030末光伏的全球新增装机量或达到1000GW。

(4)HJT技术的性价比在2020年1月就已经出现。HJT在全生命周期每W发电量上的优势(7-12%)可以转为组件销售溢价,当前海外的溢价在1元/W以上,未来规模大了将在0.3元/W左右。所以当前HJT的成本只比PERC高0.18元/W,性价比已经出现。

(5)HJT在未来2年内会快速降本,生产成本会与PERC持平。主要推动力包括:无主栅技术和银包铜、HJT规模达到10GW带来的供应链降本。

(6)2021年2季度是非常重要的时间窗口,决定未来10年的光伏技术路线。重点观察通威、山煤、安徽华晟的GW级HJT产线达产情况。

(7)HJT技术对PERC技术的替代大约在2025年左右完成。到2025年前,HJT会享受“代际差”带来的超额收益。2025年以后HJT也有可能失去超额收益。

(8)光伏制造业过去12年来没有在总盘子上的增长,但技术的变革带来了2016年后单晶环节10倍的成长。未来光伏制造业有些许成长,但技术变革的机会会更大(机会在HJT)。

(9)HJT除了在电池片环节,在设备、主材、辅材辅料上也会带来重大的产业链全生态的变革,靶材、无主栅膜等都有新的机会;硅片、设备、银浆等都会有洗牌。

(10)通威在2021年三季度大概率会启动10gwHJT电池扩产(需要跟踪验证)。

3.四月鹿的文章

《为何接棒PERC的一定是Topcon,而非HJT》http://m.solarzoom.com/article-147127-1.html

4.本人的回应

(1)HJT的国产设备现在是4亿/GW,未来有巨大降本空间,PECVD、丝网印刷环节节拍数有望提高到10000,载板做大;清洗制绒、PVD环节的国产化降本有较大空间。预计2021、2022、2023年末的HJT设备GW价格预计在3亿/GW、2亿/GW、1.5亿/GW。

(2)HJT的浆料供应商除了K1外,国产的有聚和、晶银,其产品的品质在晋能的测试已经做得很不错了。

(3)HJT当前在MBB技术下的耗量是180mg/M2片,相比PERC的正银+背银,只是高了1倍。HJT的无主栅技术+银包铜技术下,银浆耗量可以降低至60mg/M2片。无主栅技术预计在2021Q1成熟,银包铜技术最近有浆料企业已经突破。低温浆料的价格比高温浆料高2000元/kg,低温浆料壁垒很低,未来价差将大幅缩小至500以下。

(4)HJT的ITO膜供应链没有任何问题,先导、隆华等都能供货。ITO在半导体和面板都是成熟的产品,不存在供应链难题。

(5)关于MBB技术下的拉力问题,到了2021Q1无主栅技术突破后就不存在了。

(6)本文没有从LCOE的角度去看TOPCon和HJT,在同等W数下,HJT组件的全生命周期每W发电量比PERC高7%以上,比TOPCon高3.5%以上。这主要来自于温升系数、双面率、衰减这三方面。TOPCon接棒PERC的核心逻辑,也正是因为TOPCon在这三方面的优势。所以,相比PERC看好TOPCon就更应该看好HJT。详见我的文章《HJT异质结技术的成本仍然比PERC高么?》。

(7)TOPCon目前的良品率只有90%,J-TOPCon虽然可以提高良率,但目前也还不成熟,导入至少要1年时间。

(8)这篇文章的标题《为何接棒PERC的一定是Topcon,而非HJT》,我是认同的。原因在于:TOPCon能继续沿用PERC的设备,而HJT则需要对PERC设备几乎100%的更替,对PERC的技术人才、供应链体系全面更替。因此,我认为:接棒PERC的一定是TOPCon,HJT只会让PERC和TOPCon全面被挤出历史舞台。

5.HJT和TOPCon大论战的重要性

很多时间以来,整个光伏圈都是在182和210上争论来争论去,这根本不是问题的本质。182和210之间是1-2分钱的差异,PERC-TOPCon-HJT之间未来是3毛钱的性价比差异。因此,从现在开始的HJT-TOPCon大论战,将最终决定未来10年光伏产业的技术路线和发展方向。

因此,本人欣然挑起这场跨平台(微信群、雪球、媒体公众号、HJT日报)的HJT-TOPCon技术大论战。希望通过这场论战,让光伏产业和金融市场对于两大技术的未来走向,形成更为明确的判断。

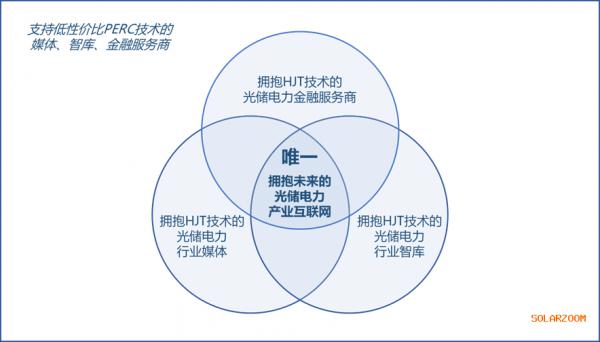

正是因为HJT已然在性价比上全面超越PERC和TOPCon,正是因为通威、山煤、安徽华晟等GW级HJT电池片企业项目启动,正是因为东方日升、阿特斯、天合光能、晶澳科技等企业在HJT组件上的布局或前期准备,让我们看到了HJT行业的光明前景。本人作为HJT技术最坚定的支持者,作为在金融、媒体、行业智库三大领域的交集圈内唯一明确支持HJT技术的光伏产业互联网企业的代表,有信心,也必然打赢这场大论战!HJT技术也必然在2021年第二季度GW级达产后,全面开启对未来十年光伏制造业技术升级的宏伟篇章!

SOLARZOOM光储亿家:唯一明确支持HJT技术的光储电力产业互联网

二、HJT及光伏行业相关新闻

友情提示:(1)手机浏览时,请向右滑动下方的表格;(2)标题标为蓝色的新闻的相关资料可下载,详见日报附件

三、 HJT及光伏行业相关上市公司公告

(无)

【附录】

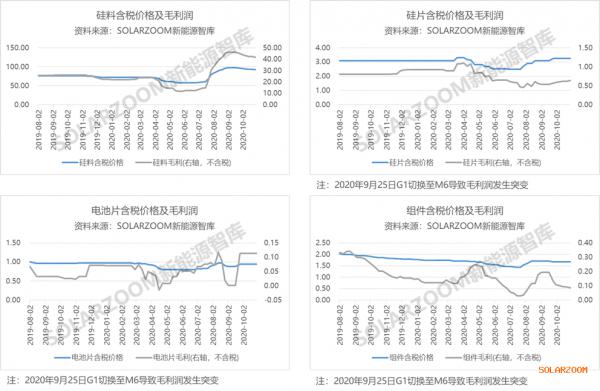

光伏行业各环节毛利润指标(2020-11-4更新)

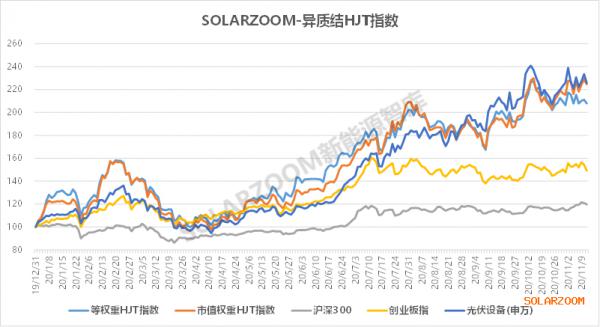

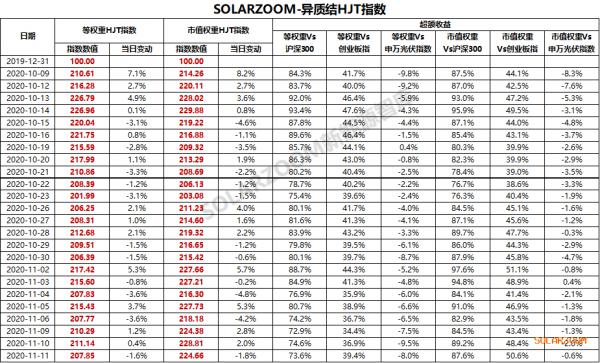

SOLARZOOM-异质结HJT指数(2020-11-11更新)

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}