一、炙手可热的硅料价格

根据PVInfolink公布2月3日公布的硅料价格,菜花料、致密料的均价分别为55元/kg、88元/kg,致密料最高价达91元/kg。而硅业分会的调研价格更高,单晶致密料价格区间在92-93元/kg,成交均价为92.5元/kg。

面对节节攀升的硅料价格,甚至有人喊出硅料有望到150元/kg,这是3年前的价格!当时,156的硅片高于5元/片,组件价格在2.8元/W以上!

2020年7月份以来,硅料价格一直维持在高位;当前价格已经逼最近一年来的最高点,相对于最低点,菜花料、致密料已经分别上涨了90%、50%!

去年下半年硅料价格的上涨是基于供需紧张。以2020年4季度为例,国内并网量高达29.4GW;海外出口超过20GW,累计需求约50GW。即便如此,随着协鑫新疆、通威乐山等产能的复工,4季度硅料供应充足,价格呈缓慢下行的态势,如图1所示。

而2021年1季度,下游组件国内及海外总需求预期在33GW上下,远低于2020年4季度。而硅业协会的数据显示,2021年1、2月份国内硅料的产量环比、同比都有所上升。

大致看来,与去年四季度相比,今年一季度硅料供应增加、需求降低,而价格反而上升。

为什么?

二、硅料供应:预期满足185~195GW组件需求

2020年,国内硅料产能47.6万吨。受上半年需求低迷、年中多起事故影响,2020年产量为39.2万吨,进口量约10万吨,保障了当年161.4GW的硅片生产需求。2021年预期有10万吨新产能陆续投产,如下表所示。

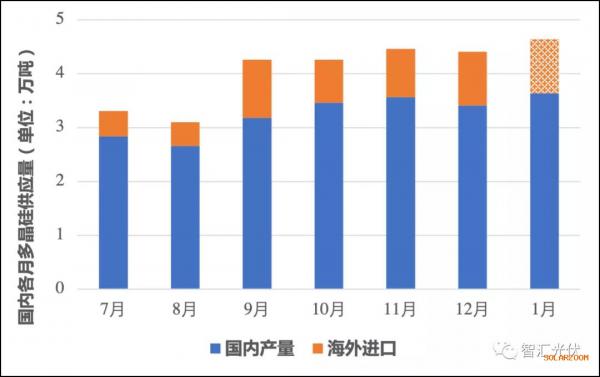

根据硅业分会的统计数据,2020年8月以来,我国硅料企业月产量稳步上升,2021年1月份达到3.64万吨,是近13个月以来的最高值!随着价格升高,海外硅料的进口量也相对稳定在0.8万吨/月上下。如下图所示。

根据硅业分会的调研,

目前国内在产多晶硅企业有10家,

2021年1月份个别企业处于检修后复产的提量阶段,尚未足额满产,月产量约为3.64万吨,是近13个月以来的最高值。2月份所有企业将恢复至满负荷运行状态,产出有部分增加,但考虑到2月份生产天数较少,预计2月份国内多晶硅产量将环比基本持平或略有小幅增加。

可见,当前丰厚的利润让硅料企业都开足马力生产,扩产企业也加快了步伐。

2月3日,协鑫集团宣布,公司颗粒硅目前产能1万吨,2021年3季度末将实现3万吨量产,2022年上半年实现5.4万吨产能全部达产。

根据硅业分会的判断,正常情况下,原有产能2021年产量将达到43万吨;若新增产能如期投产,能带来约5万吨新增产量,使2021年国内硅料总产量达到约48万吨左右。

海外OCI和瓦克的产能8.7万吨,预期进口料将保持8~9万吨,年总供应量为56~58万吨。

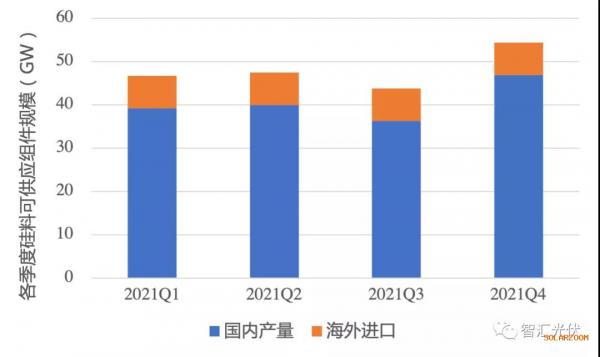

按1W组件对应3g硅料,预期可支持180~190GW的组件产量,各季度的供应情况如下图所示。三季度检修相对集中造成产量略下降,4季度新产能投产推高产量。

三、下游组件总需求:预期150~194GW

国内在“碳达峰、碳中和”顶层设计的大背景,业内普遍对2021年的新增预期乐观;而海外日本、欧洲等国家也制定了明确的减碳路径,尤其是美国新政府对可再生能源积极的态度,也极大提振了海外市场的预期。

对2021年全球光伏市场预期,中国光伏行业协会为150~170GW、彭博新能源为150~194GW,IHS Markit为183GW。综合来看,对2021年的全球市场预期应该在150~194GW之间。

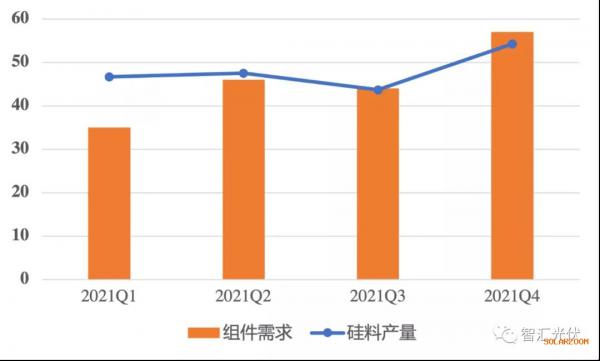

无论国内、海外,主要需求可能都集中在下半年。硅料供应与全球组件需求对比。

通过对比发现,一季度硅料供应相对宽松,下半年供应才会偏紧。硅料的供需矛盾应该主要集中在下半年,为什么现在价格就涨了呢?

四、手中有料,心中不慌

当预期一种产品供应会紧张、价格会上涨时,谁都抑制不了“囤货”的冲动!正如我们生活中囤盐、囤米、囤鸡蛋一样。用“恐慌性购买”形容硅片企业当前的心理,可能最恰当。囤硅料的企业,跟囤鸡蛋的大妈,本质上没什么区别!

需求的蛋糕就这么大,到底谁能拿到手?就看谁能拿到面(硅料),作出蛋糕了!

两头窄窄的通道,让中间环节的企业(硅片、电池片、组件)异常焦虑!要保证业绩增长,必须一手抢市场、一手抢供应。大家都焦虑!于是,2020年底和2021年初,整个行业都在签长单!

“何以解忧?唯有长单!”

只有手握长单,大家心里才能踏实点!这三个月硅料、硅片签署的长单量,可能超过以往一年的量!几家硅料龙头,长单了已经超过了100%的产能!如下表所示。

签长单,让市场可供应的现货量变少,何尝不是一种变相的囤货!只不过暂时放在别人的仓库里。

硅料企业手握长单,产品不愁卖,自然有了涨价的底气!

预期未来价格上涨,无论是硅片企业还是贸易商,大家都囤货意愿强,而且敢囤货!

本来,硅料产量是够的,大家一抢,一囤,硅料就紧张起来了!

五、大家都不容易!

1、组件企业的不容易

2月3日,东方日升在给证监会的复函中,介绍了2020年4季度的组件成本与价格,并表示协鑫集成、亿晶光电两家对标企业情况基本相同,从中可以看出组件企业的不容易。

东方日升表示,由于4季度的销售订单都是在6~8月份签署的低价单,造成毛利率仅有2.6%。

公告具体内容如下。

2、组件价格上涨,平价上网电站不能承受之重

2020年国内48.2GW的并网项目中,无补贴项目并网量约为9GW(6GW地面电站、3GW分布式)。主要集中在东三省、广东等地。

对于2021年,只有两类项目有补贴,一类是户用项目,预期12~13GW;一类是2020年竞价结转项目,预期9~10GW;两类合计22GW左右。如果我们要实现60GW的装机,大约需要实现38GW的无补贴项目并网。

无补贴项目要从9GW提高到目标的38GW,投资企业都盘算着,今年的组件价格能下降2毛钱,让更多的地方的无补贴项目具备投资价值!

即使对于户用项目,度电补贴预期下降5分/W,大概会带来全投资收益率2个百分点的下降!因此,大家也期待通过组件价格下降来提高一下项目收益。

因此,组件价格上涨,是下游投资企业无法承受之重!

六、谁来为硅料涨价买单?

东方日升2020年4季度1.35元/W的不含税价格,大约相当于1.53元/W的含税价;4季度调研时,大多数组件企业表示,与大地面电站最终的协商价格在1.58~1.6元/W之间。虽然比东方日升的价格高0.05元/W,但仍比当前的主流售价低0.05元/W以上。

可见,当前的主流售价,比2020年地面电站的实际拿货价格,高0.05元/W以上!

硅料的价格如果从当前的88元/kg,即使上涨到100元/kg,按照1W组件对应3g硅耗的成本计算,又会带来下游环节0.04元/W的成本增加。

因此,如果硅料上涨到100元/kg,相对于2020年4季度投资企业拿货的组件价格,有约0.1元/W的上涨压力。

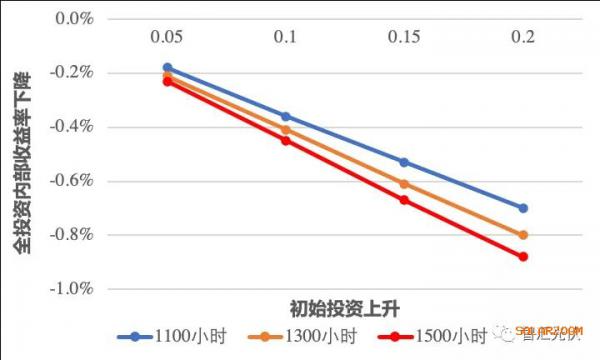

根据测算,投资每增加0.05元/W,项目的全投资收益率大约下降0.2个百分点。上涨0.1元/W,全投资IRR下降约0.4个百分点,如下图所示。

实际上,平价上网项目的全投资IRR早就保不住8%,只能勉强在7%以上。因此,下降0.4个百分点,绝对是不可能承受之重!

尤其,我们不能指望在此情况下,无补贴项目从9GW提升到38GW的目标。

因此,只能有两种情况:

要么,中间环节的企业(硅片、电池片、组件)以牺牲自己利润为代价,消化掉0.1元/W的成本上涨!使组件价格比现在低5分以上,保持在1.6元/W以下。

要么,组件价格上涨,国内下游电站投资会放缓。欧洲、美国市场可能对价格相对不敏感,但在汇率的变动,本来就使美元计价的组件价格上涨。

保利润,还是保市场?

反正,在硅料价格、辅材价格高企的前提下,这两个不可能都保得住!

七、别让硅料烫伤了光伏行业

硅料企业作为化工企业,安全保障成本很高,对毛利润的要求也较高;2020年7、8月份的事故,除了天气热之外,可能也跟当时毛利太低有一定关系。但从最低点到现在,在成本没有明显上升的情况下,价格已经上涨了50%以上,并且有继续上涨的势头!

2021年,硅料供应上半年相对宽松,下半年相对紧张,但上半年的料可以供下半年使用,全年供需基本平衡。真正的矛盾,在于有限的硅料供应和大量新扩产的单晶炉,谁的单晶炉都在等“米”下锅,造成人为的哄抢、囤料。

2020年4季度,以玻璃为代表的辅材价格的疯狂上涨,让设备企业、投资企业都很受伤。

如果人为的哄抢、囤料,造成硅料价格从宽松的一季度就开始大规模上涨,那肯定全行业会为此买单!别让炙手可热的硅料,烫伤了整个光伏行业!

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}