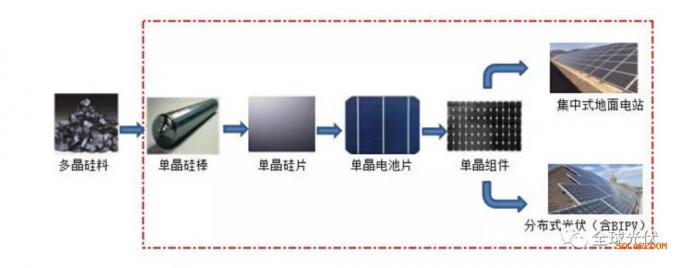

硅片环节隆基的先发优势非常明显,中环也不会坐以待毙,二线梯队的人也跃跃欲试,但是无论如何,这个环节本身的技术壁垒已经基本消除了,大家在竞争管理、供应链和财务的稳健状况,这一轮结束后,会不会有第二个尚德或者ldk呢?

本文讨论从硅料到单晶硅片的主要厂商,以及设备供应商,核心是炉子、耗材和金刚线,有三个很厉害的公司,晶盛机电,金博股份和美畅股份,三家公司很好,但是估值不便宜。

正常情况下(现在不是正常情况),买的硅料8-9万/吨,生产成本要增加7成:硅料要在单晶硅炉中拉单晶棒,这个环节的耗费主要是折旧、电费、坩埚成本等。1GW硅片货值5亿,其中拉晶成本约为1.2亿,踢掉能源和人工之后,主要的成本是2600万的坩埚和2200左右的石墨热场。按照300GW的产出计算,石墨热场(耗材)的价值有60多亿,全球再怎么算也就是100亿人民币的市场,金博股份是主要的玩家。

单晶硅棒出来后,要进行切片处理。剔除能源耗费和人工之后,冷却液的需求1GW大约需要2500万左右,金刚线的需求是1000多万。如果按照300GW的产出计算,冷却液的全球需求大约是70多亿,金刚线的需求只有30多亿的样子,市场很小,主要玩家是美畅股份。

单晶硅片资本开支不低,1GW的单晶硅片资本开支需要3-4个亿,带来的收入大约是5亿左右,利润也就大几千万。这其中的主要投入就是炉子和切片设备。

单晶硅-硅片这个环节,涉及的企业多,如果没有重大技术变化,赛道现在基本固定:隆基,中环,上机数控,保利协鑫可能也想做。

如果单晶技术不发生重大变化,这个环节长期来看价值增量有限。核心是两个环节:拉单晶,切片。拉单晶的环节无非就是效率和成本问题,这个东西需要炉子、干锅和热场(耗材)。切割环节,无非就是辅料和切割材料而已。谁能做到过程耗费最低,谁就领先,也不是越大尺寸就越好,大尺寸切100多微米的薄片,要考虑经济性和良率问题。这些都是技术问题,同行之间的差距不大,很难超过2年,而且后发的优势很明显——如果真有人能切50um的硅片,还能量产保证良率,那肯定干死前面所有的产能。

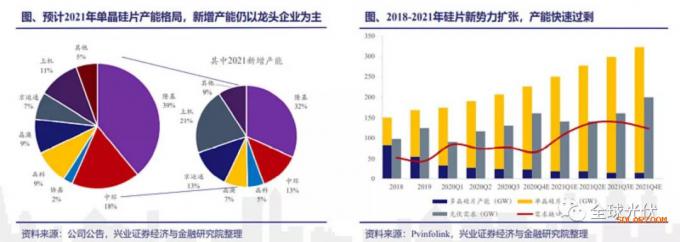

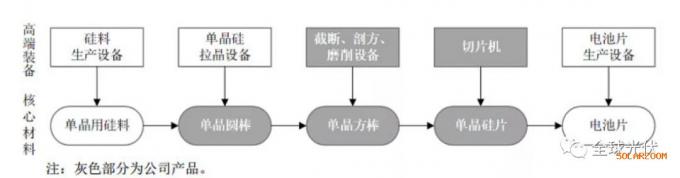

兴业给了一张图,基本可以通过这张图来一窥全貌:

主要玩家:隆基,中环,晶科,晶澳,京运通,上机数控,还有一个新进玩家,高景太阳能,上来就准备弄个50GW的硅片产能,背后是珠海国资委和IDG。

1.隆基股份

2020年报中,隆基对自己业务描述的很清楚,核心是从单晶硅棒到单晶组件这个环节,重点是单晶硅棒到单晶硅片。公司实现了545亿收入,86亿利润。截止2020年末,公司单晶硅片产能达到85GW,单晶电池产能达到30GW,单晶组件产能达到50GW。报告期内,单晶硅片产量为58.90GW,同比增长67.11%,单晶组件产量26.60GW,同比增长198.68%。公司的产能利用率在爬坡,2021年估计整个小100GW感觉难度不大。

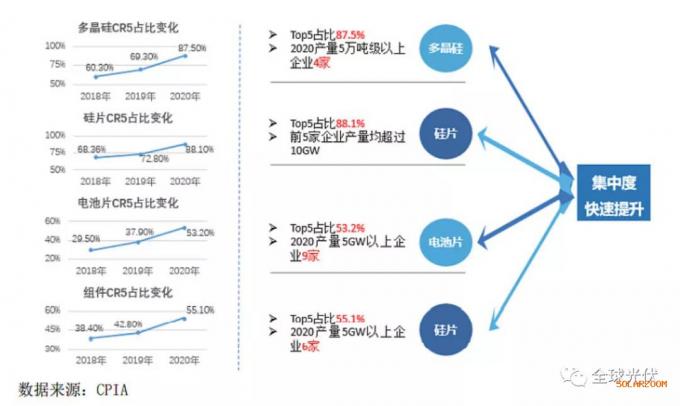

市场集中度的数据来看,光伏行业逐步走入成熟,小企业存在的空间越来越小,但是并不代表集中度高,就是好,集中度高了,为了拓展生存空间,各方竞争会更激烈,只能说对新进入企业门槛高了,但是竞争未必就会缓和。

公司在年报中披露的目标:至2021年底,计划单晶硅片年产能达到105GW,单晶电池年产能达到38GW,单晶组件产能达到2020年年度报告36/301 65GW。2021年业务目标2021年度单晶硅片出货量目标80GW(含自用)。产能105GW,出货量80GW的硅片,其含义大约是产能占全球需求的一半,出货量占40%,我觉得产能基本没问题,出货量怎么样,不好说。按照公司的想法,2021年硅片的出货量要增加20GW多。大家现在对全球的需求是2021年预计全球需求170GW左右,比去年增加30-40GW的样子,增量部分的边际市占率,隆基要做到5成以上,我觉得可能性不大——这个产业链里没有一个是傻子,这怎么可能呢?即便是因为供需紧张,可能达到,但是到了2022年,就很难说了。

总结一下:隆基的出货量要增加30GW,2021年底产能到105GW。

2中环股份

2020年,190亿的收入,10亿的归母利润,市值1100亿左右现在。根据其年报中的信息披露:

公司收入的91%来自光伏,公司2020年底,有55GW的单晶产能,是国内第二大玩家,仅次于隆基股份。

就目前公司的产能规划来看,可能不比隆基小多少:2021年下半年,公司的内蒙古生产基地光伏晶体产能将达到85GW/年。另一方面,公司将加速推动宁夏生产基地的项目建设、设备搬入调试、团队形成和人员培训等各项工作,力争在2021年底公司的宁夏光伏晶体50GW生产基地建成投产,2023年达产。也就是说,到2021年底的时候,公司内蒙+宁夏的项目,合计产能135GW。

具体的是G12,还是M6之类的,已经不重要了,关键是:隆基+中环二者合计的产能在2021年底将会达到惊人的240GW(产量没有这么大,这是肯定的),我们也基本可以确认2022年,全球装不了240GW。中环的年报中,自己引用了一个CPIA的预测:

需要注意两点:这两个数据并不是两家企业扩产的终点,看这架势,肯定还要干下去;另外,从扩产幅度上来看,这两家不是主力,二线梯队的那几家才是真的下血本扩产——为了生存。

3晶澳科技

晶澳科技750亿市值,隆基5000亿,中环1000多亿,这三家就7000亿了,单晶硅片100GW的销售额才500亿啊,正常利润也就才50亿人民币;就算未来全球达到了350GW的销售,那个时候的利润可能也就是才100多亿人民币的样子,现在三家就7000亿了,不知道未来的空间究竟在哪里——不要说产业链上下游拓展的故事,几乎是全产业链的产能过剩;也不要说份额的故事,因为不可能大家份额都提升。

2020年,晶澳258亿收入,15亿利润。公司的模式和行业内的模式不太一样,公司应该是垂直一体化做的最彻底的一个公司,除了硅料,基本都是自己弄:

好处是,最终交付客户的东西,不需要产业链上下游配套,可以自己弄,不好的地方是产业链太长,如果万一有问题,容易出事儿。资金消耗也大。公司主要的对外销售产品是电池组件。所以看着好像很大,200多亿的收入其实也就是15GW的规模,并不是很大。

公司生产产品所需采购的原辅材料主要为硅料、硅片、石墨、坩埚、金刚线、银浆、铝浆、网版、铝边框、玻璃、背板、EVA膜等。公司的年报里有这么一句话,其实这句话基本差不多是光伏产业链的主要配套企业。

2020年底,公司拥有组件产能23GW,上游硅片和电池产能约为组件产能的80%。按照公司已公告在建项目的建设进度,曲靖硅片、宁晋电池、义乌扬州和越南电池组件的新建高效产能陆续投产,预计到今年年底组件产能超过40GW,硅片和电池产能会继续保持组件产能的80%左右。

这个玩家,肯定不是最疯狂的,但是的确是垂直一体化做的最好的,以后成熟期这个模式也许是可以的,但是现在,公司是否还有能力保证自己的扩张,这是个问题。在某个环节产能受限的情况下,公司的供应链和交付能力应该是最强的,这是公司的优势所在。

晶澳现在炒到了750亿市值,至少还是能看看的,对隆基来说,就是全球市场都给你,300GW的硅片,也就是1500亿收入,1-200亿利润,对应5000亿市值肯定是过了。晶澳呢年底40GW的组件,打满之后收入估计有600亿,至少三五十亿的利润,估值至少还是能看的,但是能否给估值就不好说了。毕竟公司的ROIC只有7%(2020),隆基股份的ROIC有17%(2020)。

还好的地方在于,即便是公司产能扩张一倍,对产业的影响也没那么大,毕竟基数低。但是隆基+中环+晶澳,在单晶硅片这个环节,为全行业准备了300GW产能,这不是行业数据,基本是来自上市公司年报中的经营预期。

4晶科科技

公司300亿收入,3亿利润,盈利能力算是很差的了,总市值25亿美金,差不多200亿人民币多点,美股上市。控股子公司江西晶科准备上市,科创板,2020年末,融资30多亿,扩产的弹药有了。

2020年,公司产能:硅片产能22GW,同比增加10.5GW;电池片产能11GW,同比增加0.4GW;组件产能31GW,同比增加15GW。根据公司指引,2021年资本开支预计为10-12亿美元,公司将持续扩张产能,尤其是电池片环节。至2021年底,公司单晶硅片、电池和组件产能预计将分别达到33GW、27GW和37GW。

从这个数据上来看,晶科和晶澳基本是同级别的对手,规模基本类似,选择的合作伙伴也是特变电工,三者还共同投了个10万吨的产能——这能对应35GW左右的产出,基本新增部分全部消耗掉了。这种产业链上下游共建、持股的模式,保证了供应链的稳定。

相比于头部企业,分工十分细致,这类准垂直一体化的企业,也必须保证自己的供应链安全。二者选择的战略拓展方式,是类似的。

5上机数控

这个玩家和晶澳,晶科在一个数量级上,但是这家的路很有意思。原来公司的主业是做硅棒切割机械的,主要就是把拉出来的单晶硅棒切成硅片,是一个设备生产商。

2019年的时候,公司估计看到了隆基和中环,决定介入单晶硅,2019年就上了个项目,包头的,准备拉单晶,项目规模是5GW。

2020年,公司坚持“高端装备+核心材料”双轮驱动业务模式不动摇,充分发挥单晶硅制造优势,进一步扩大单晶硅业务规模。公司实现营业收入30.11亿元,同比增长273.48%;实现归属于上市公司股东的净利润5.31亿元,同比增长186.72%。业绩的增长,主要得益于公司单晶硅业务规模持续扩大。2020年,公司单晶硅业务实现营业收入27.30亿元,占公司总收入的90.67%,已成为公司主营业务。公司转型的方向和隆基基本是重叠的。

根据公司的最新公告(20210627),三期10GW项目点火成功。公司现在的产能30GW了。估计后面还得扩,按照这个架势,30GW的产能,硅片来说,150亿收入,正常10个亿的利润,但是公司的市值已经干到了500亿。

浙商证券给了一个盈利预测:

图9上机数控-浙商证券盈利预测

如果这个预测是靠谱的,300亿收入,有没有50亿利润我们先不问(说实话,这种周期品,能这么长期维持高盈利,纯粹是扯淡的,正是因为现在赚钱,公司才进来啊,否则进来个屁啊,不过未来几年炉子和设备的生意肯定不好做),单单300亿的收入,可能意味着60GW的产出,要在现在的产能基础之上,扩张一倍。

公司作为后来者,最大的问题肯定是硅料来源问题,毕竟这个东西现在供应紧张。上机最大的故事就是保利协鑫的30万吨颗粒硅。具体的技术问题我们不评价,生产工艺的成本,安全性和一致性,杂质含量等,我们也不评价。如果这30万吨,100GW砸下来,可能面临的一个尴尬问题就是,硅料可能两年就过剩了。公司掌握这30万吨颗粒硅,如果能顺利投产,那原材料的供应问题不大了。就目前来说,一方面下游的掺杂比例不好说——致密料现在贵,大家愿意掺杂,但是致密料便宜了之后呢?不知道。另外就是保利协鑫本身的持续生产能力,现在大家有所质疑。

这种后来者,最重要的是找都硅料供应商,上机数控和下面的京运通很像,也是从设备供应商,切入单晶硅片这个环节的。

6京运通

不是个好公司,业务太杂:

一共40亿收入,4个多亿的利润,可能基本是电力环节贡献的,公司持有1.7GW的光伏和风电场,这东西有利润,但是没有经济价值,公司的roic是超低的,只有4.2%。

公司的强项原来是做炉子的,单晶炉,多晶炉,开方机…。公司2020年底产能是7GW,集中于硅棒和切片环节,公司原来卖炉子,现在想做客户做的东西,这个有点过分了。而且公司没钱这才是关键,刚融了点钱,后面怎么样,我觉得不构成对大局的影响。

7高景太阳能

这个新玩家,也许很重要,但是我们只能把公开信息列在这里,谁知道是不是个皮包公司呢。我们只能说,从上下游的公开信息来看,公司玩的尺度很大。

高景太阳能的先进大尺寸硅片规划产能合计50GW。首期15GW项目计划2021年6月建成投产,预计9月达到满产。二期15GW和、三期20GW项目预计将分别于2022年、2023年陆续投产,合计产能50GW。

大全新能源和高景太阳能的硅料采购合同有效期由2021年6月至2024年5月。协议供应总量为45,900吨。双方同意实际采购价格采取月度议价方式。高景太阳能将向大全新能源支付订金。

8.硅片总结:

隆基,中环,晶科,晶澳,上机数控,京运通,高景。这几个主要的玩家来看,我们可以分为四类:

1.隆基中环,在争老大,拼命的扩产;

2.晶科晶澳,稳扎稳打,垂直一体化,上游硅料和新特合作,基本解决问题;

3.上机京运通设备转型过来,上机很疯狂;

4.高景,胃口很大,只能跟踪,不知道靠谱不靠谱。

隆基、中环今年确定在单晶硅片这个环节准备了240GW的产能,晶科、晶澳也准备了80GW,上机能达产的就已经有了30GW,2022年,光这5家的产能就有340GW了,需求全球估计也就在200GW出头的样子。肯定是已经过剩了,而且大家还有继续扩产的想法。从上机的扩产来看,这个环节扩产几乎没有什么难度,技术路线确定了之后,扩产就是钱和供应链的问题了。

这个环节,前5家公司的市值已经超过7000亿了,现在的产能340GW对应的销售收入(硅片计算),可能也就是2000亿人民币不到,利润再怎么算也不会超过200亿(稳态合理利润),现在的市值肯定是过了——这是按照产能拍的财务数据,实际肯定比这差,而且弄不好差很多。

这个环节,最重要的设备支出可能就是炉、热场和金刚线了,这两个行业的概况如下:炉子面临的问题是产能已经过剩了,大方向是往大尺寸单晶硅炉子上投。

这里面的龙头是晶盛机电,具体的大家可以自己看,30多亿的收入,8亿利润,2021年估计10亿以上,市值600亿左右,也算是龙头了,等这波产能扩张完在看,现在去买,感觉买在高点的感觉。晶盛机电的核心设备是晶体生长设备,主要是单晶硅和蓝宝石,技术原理都类似。其它的自动化设备,主要用在单晶硅-硅片环节。这一波大尺寸单晶硅的扩产,可能给晶盛机电带来机会,未来的利润可能超预期过。国元证券给了一个盈利预测,可以看看。

金刚线是完全的耗材,需求较为稳定,美畅股份是全球绝对的龙头。

全球市占率5成以上,2020年收入12个亿,利润4.5亿;今年Q1的收入3.9亿,利润高达1.9亿,拍脑袋,全年的利润都有可能上到8-9亿,但是市值也不便宜,大约是330亿左右,账面全都是现金,ROIC高到没法看。

信达证券:公司金刚石线产能提效完成,产能加速扩张。2021Q1,公司实现金刚石线销量857万公里,同比增长60%。公司历时半年的研发与验证,于2020年7月完成生产线能效提升的研制,目前已完全完成产线能效提升工作,金刚石线产能由去年底的3500万公里提升至4500万公里。通过能效提升,公司实现生产效率50%的提升以及制造成本的摊薄,同时,公司产品价格自去年Q4以来维持稳定,助推公司2021Q1毛利率环比提升6个百分点,同时单公里盈利由去年全年的18元/公里提升至当前的22元/公里。这个东西,全球的需求也就是二三十亿人民币,市场很小,切割效率和成本才是关键,公司目前来看,竞争力没有任何问题。找个合适的时候买回来,现在不要追了。

市占率我觉得不是问题,只要公司别出质量问题,别在新技术面前丢掉市场就好,定价可能影响很小,新客户导入的成本估计非常高,公司在切割效率上估计很强,具体的需要详细研究。增长基本可以认为是行业增速,利润估计会更高。

前几天只有200多亿的市值,如果能回来,看图可以继续买。炉子不会买了,但是炉子里面的热场,作为耗材,可以买。和美畅股份类似的一个企业,金博股份,二者可以对比研究一下。

金博股份的热场,也是一个非常有意思的耗材领域:市占率70%,隆基都做不过。

碳材料存在不同的形态,往往体现在两个方面的性质:强度和耐高温。强度最典型的就是金刚石和碳纤维了,耐高温就是碳干锅,也就是这个公司现在的主要产品。但是不同形态的电学性能的确是存在较大差异,需要详细辨别。

这类公司看过很多,但是材料类的公司很难研究,一定要看上下游,用不用才是关键,吹牛逼的一定要小心。而且不同的基数路线和起点还有工艺,导致的材料性能和成本差异非常大,比如和隆基的区别。

可以类比的一个公司,就是北摩高科:

经营情况:

产能方面建设快于预期,今年年底达到980吨,明年直接达到1550,而且是实际可以投放的产能。公司的产能主要依赖炉子、厂房和电力供应,厂房问题在募投项目投产中已经完成了,炉子是自己外采设备然后组装,问题不大,电力成为了最大限制,益阳的工业园区没有为他们准备这么大的电力,由于下雨原因导致项目稍慢,但是这个问题年底一定会解决,不会限制公司明年的产能投放。

技术门槛和成本壁垒。这次调研这个问题基本搞清楚了,他们在技术路线上面采用了和超码不同的方式,自己有预制体,同时采用气相沉积一步到位,而超码的技术从刹车盘开始,偏向于密度指标,用的树脂做的方案,步骤更复杂,设备投入更大,成本更高。公司的产品追求了纯度和结构强度,其实密度指标要弱一些,在工况条件更差的地方就会弱一些(比如航空保护罩)。公司的一步气相沉积属于独门,这个跟你研发的经历有关系,超码很强,但是他们起步的方向就不同,所以成本上差一些。中南大学出去的还有一个叫南方博云的公司,后续我会再研究一下,这个公司的技术路线又不同,成本比超码还差,已经破产了。隆基自己的团队做这个东西,最后成本在80w,公司只有40w,最后隆基只能外购了。公司在会上是实名diss了隆基的技术路线,确实很霸气。

目前公司的技术指标不断提升,光伏领域推出了2个牌号,p型和n型;半导体里面推出2个型号,超纯和超超纯。公司主体产品是半导体起家,峨眉半导体是他们第一批客户,可谓根正苗红,目前隆基通威技术主力多有峨眉半导体的影子。

定价和盈利,公司定价是成本加成,加多少看市场需求。公司目前的碳碳材料在光伏中主要应用在热场,分为四个部件,对比等静压石墨,坩埚最强(结构强度要求大),导流筒次之(温度梯度大),保温桶弱一点,电极最差。电极要求电阻率稳定,但是碳碳材料是碳纤维织造而成,内阻率相当不均匀,不适合直接用作电极。所以各个产品的加价毛利率也有所不同,坩埚最贵,电极最低。而电极在热场中的占比有30~40%,最大,还需要进一步努力,提升整个碳碳在光伏中的需求。公司是明说这个行业是供不应求的,他们可以不降价,但是他们选择降价,为的是让整个盘子做大,竞争掉石墨,未来如果能够竞争掉石墨电极,那公司的产品在电阻率上必然有突破。同时降价才有可能打开新的应用场景。公司谋求较高的合理利润率,对市占率的要求不算很狼性,至要求超过50%,目前可能是70%。

总需求测算,1GW对应大概25~30吨材料,如果全使用碳碳,但是电极基本是不用的,其他产品也可以考虑使用石墨,故而实际只能算10吨出头。所以100GW原来算出来大概1000吨的市场,但是随着整个公司的产品竞争力提升,有望提升到25这个水平。目前还是主要新增需求,替换性需求会逐渐上来。

出货和订单周期,公司从接单到出货是2个月,通常每年谈一次订单,属于订单可见度比较长的公司,希望都像隆基那样签长单。公司目前可以看到的单子毛估9亿,对于今年全年都是饱满的。其实公司目前还是比较像一个设备公司,而不是耗材,大量的部件都需要和硅片公司进行协商,每个热场都是单独设计的,他能够同时拿到中环隆基的优质供应商,足见实力。定制化企业的毛利率本身就不可能太低,跟通用的大宗原材料是不同的。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}