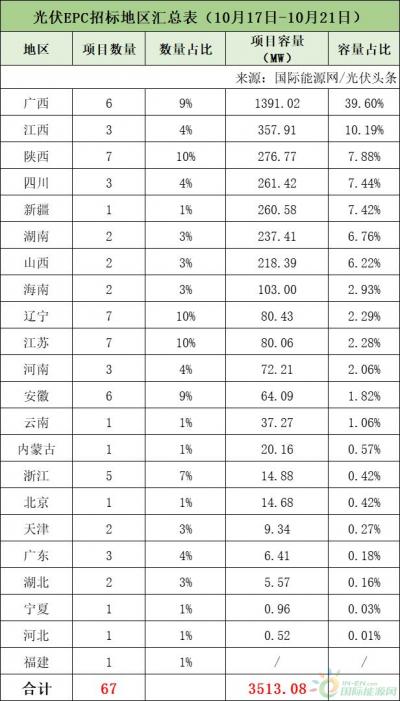

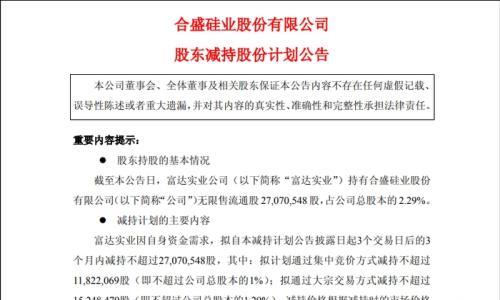

本周招标规模合计3513.08 MW,中标规模合计4612.50 MW,招中标规模合计8125.57MW。

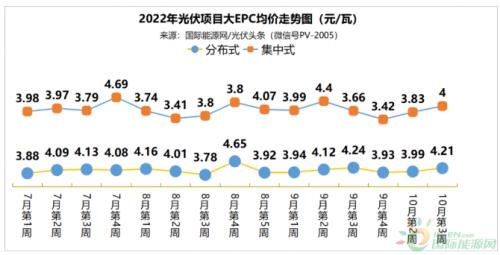

价格方面,本周分布式大EPC均价4.21元/W,集中式大EPC均价4元/W。

24个分布式大EPC项目,均价4.21元/W

14个集中式大EPC项目,均价4元/W

本周中国能建、大唐集团、国家能源集团等企业发布了67个光伏招标项目,装机规模合计3513.08MW。

具体到本周的招标市场,中国能建以1379.02MW,排名第一。大唐集团则以509.19 MW位居第二。国家能源集团以容量503.96 MW,排名本周第三。

从本周招标项目类别来看,分布式光伏项目有55个,集中式光伏项目有12个,大EPC项目有59个,小EPC项目有8个。

其中,分布式大EPC项目有51个,招标容量最大项目为崇左市扶绥县整县屋顶分布式光伏项目EPC总承包。该项目为整县推进项目,规划容量408.69MW。

集中式大EPC项目有8个,其中,招标规模最大项目为大唐稻城新能源开发有限公司硕曲河古瓦水电站水光互补项目乐拉光伏电站。该项目额定容量200MW(交流侧),安装容量不小于230.48064MWp(直流侧),计划于2023年10月10日全容量并网。

此外,本周分布式小EPC、集中式小EPC招标容量TOP3项目,具体情况如下:

广西、江西、陕西招标容量榜前三

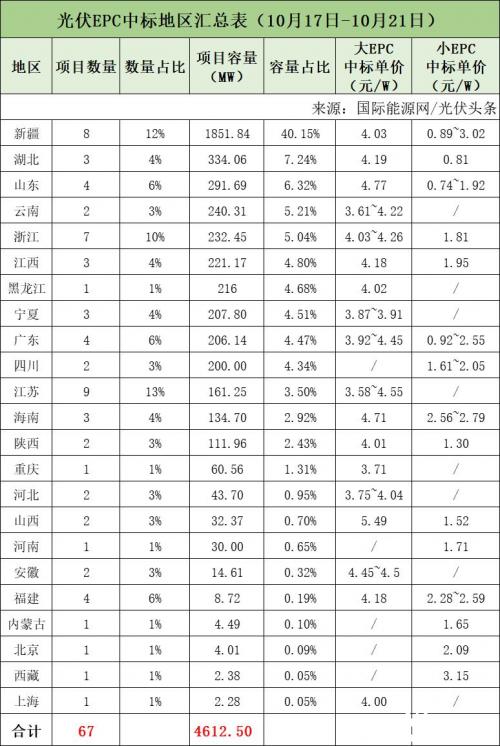

新疆、湖北、山东中标容量榜三甲

据统计,本周招标项目位于广西、江西、陕西等22省。其中广西以1391.02排名第一,江西以357.91 MW位列第二,陕西以276.77 MW位居第三。

本周中标项目位于新疆、湖北、山东等23省。其中新疆以1851.84 MW排名第一,湖北以334.06 MW位列第二,山东以291.69 MW位居第三。

一周要闻:硅料产量持续增长,价格高位维稳

硅料方面,根据PVInfolink最新消息,本周硅料环节生产运行保持稳定上升通道,四季度产能增幅有望达到25%甚至以上,尽管市场盼跌的情绪浓厚,但本周硅料价格却未松动。

硅片方面,据硅业分会消息,10月硅片产量较9月增加约5%,增量主要来自于宁夏中环、青海晶科、新疆晶科、内蒙双良、云南宇泽等企业的新增产能释放,以及由于硅料产出陆续投放市场,各家单晶硅企业开工率提升。价格方面,仍持稳运行,专业化硅片企业并未调整报价。

电池方面,M10单晶PERC电池片报价维持在1.33-1.34元/W。近期大尺寸电池供应依然偏紧。

组件方面,远期订单成交价维持在1.92-1.96元/W之间,四季度终端开始接受组件价格,国内地面电站项目逐步启动。

来源:国际能源网/光伏头条

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}