继2017年四季度的强劲发展之后,2018年一季度光伏扩产公告继续保持了这一趋势。本季度,薄膜扩张计划复苏、光伏组件回归,组件产能公告发布超过了太阳能电池公告。作为新产能计划的主要目的国,印度和美国的回归也引人注目。

一月回顾

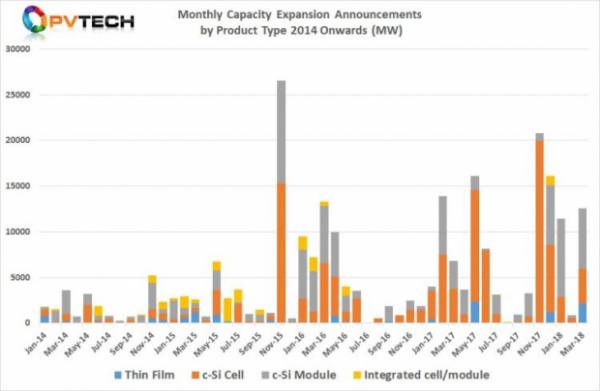

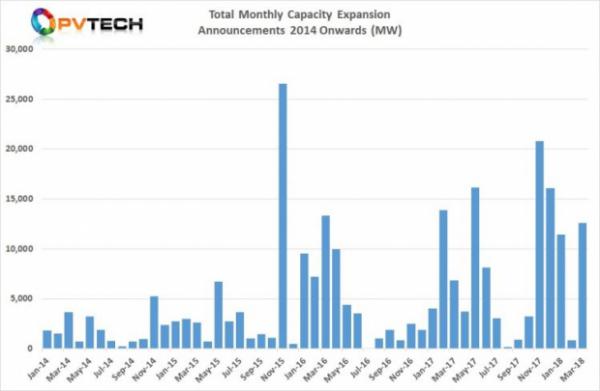

扩产总公告为11450MW,低于2017年12月的16100MW以及2017年11月的20800MW。然而,自2014年年初以来,与其他年份1月份相比,2018年1月创下了扩产公告新的“小型”记录。

扩产计划大部分来自光伏组件,总计为8600MW。11180MW的组件计划公布时,仅有一个月(2015年11月)超过了这个数字。

2018年1月,太阳能电池扩产计划为2850MW。较上月的7350MW大幅下降,也大大低于2017年11月公布的20000MW,2017年11月创下了月度太阳能电池扩产公告的新纪录。

因此,于27000MW新电池总产能计划公布仅两个月之后发布的这一公告令人惊讶。1月份会进一步下降。事实上,2017年打破了自2014年以来,太阳能电池扩产计划密切追随组件计划的趋势。2017年太阳能电池扩产计划占总计划的65%以上。

隆基绿能科技股份有限公司和新成立的UREC公司发布的公告引人注目。UREC公司是台湾光伏制造商昱晶能源、昇阳光电和新日光能源成立的合资企业。

我们随后会在”硅基组件超级联盟”回顾中对联盟成员隆基集团进行报道。隆基1月份在中国的组件扩产计划为5000MW,此外还有1000MW的印度电池和组件计划。

媒体报道称,在UREC公司成立后不久,由于高关税,201贸易案后UREC对在美国建设电池和组件生产厂表现出兴趣。一些报告指出,会分阶段开发500MW-1000MW产能项目。

其他值得关注的计划包括:为满足不断增长的法国政府招标项目和内部项目需求,法国EDF Energies Nouvelles公司的子公司在Photowatt进行的扩建以及450MW单晶硅片组件扩产计划;”硅基组件超级联盟”成员阿特斯阳光电力集团可能会成立的一家合资企业。

“硅基组件超级联盟”成员领军公司晶科能源还确认, 201贸易案后,公司计划在美国佛罗里达州杰克逊维尔建设一处高度自动化组件厂。

二月回顾

与一月份形成鲜明对比的是,二月份仅公布了850MW新产能计划。

仅公布了500MW太阳能电池及350MW组件扩产计划。

法国Recom-Sillia公司提出的150MW组件扩产计划值得关注,此外还有位于美国得克萨斯州圣安东尼奥的Mission Solar公司于201贸易案关税决议后,提出的产能翻番达到400MW的计划。

尽管2月份公告未达到1000MW,但2017年有两个月份的公告(8月和9月)均未达到1000MW。

3月回顾

2月份公告溃不成军,之后3月份的新电池、组件和薄膜扩产总计划达到12570MW,反弹力度大于1月份。

实际上,自2014年以来,2018年3月发布的公告数量排名第二。迄今为止,三月份的最高记录是2016年3月份创下的(13325MW)。

组件公告再次领先,总计为6620MW,而太阳能电池扩产计划为3810MW。

薄膜组件扩产总计划为2140MW,主要为汉能薄膜发电集团的CIGS(铜铟镓硒)计划。

2017年,汉能似乎打造了一个全新的商业模式,公司为新工业园区提供了一系列a-Si、CIGS、GaAs和c-Si异质结交钥匙生产线产品组合,为地方政府机构提供太阳能技术并吸引其他高科技公司进入新工业园区。

在3月底发布的2017年年度报告中,公司首次宣布已获得了四川绵阳、山西大同和山东淄博三家新成立的工业园区项目公司的合同,这些公司从汉能购买了价值约113亿元人民币(合17.9亿美元)的薄膜生产线。

在工业园区业务模式之外,汉能还于2017年10月与华丰源(成都)新能源科技有限公司签订了600MW自动化集成“高效硅异质结”太阳能电池生产线采购和技术转让合同,分别价值13.9亿元人民币(合2.225亿美元)和1.759亿元人民币(合2790万美元)。

汉能表示,2017年,公司交付了首条120MW生产线设备,客户预付款为405万美元。公司年度报告中列出的设备订单总量达到2740MW。

约28家印度专业光伏组件公司制定了约4000MW的小型扩产计划,数家电池和组件生产商的电池扩产计划总量超过200MW。

三月份,“硅基组件超级联盟”领军公司晶科能源还为美国400MW组件计划更新了2500MW总产能计划,这些计划于2018年1月公布。

季度回顾

2018年一季度与2017年一季度几乎相同。扩产公告总计达24879MW,而2017年一季度为24745MW。

然而,2018年一季度行业突破更偏向于组件扩产计划,而2017年一季度则偏向于太阳能电池扩产。

自2014年始,每年的一季度都会提出力度很大的扩产计划,这已成为一种持续的重要趋势。过去三年间,总扩产公告已经超过或接近25000MW。

2018年一季度,组件扩产计划突破15570MW,创历史新高,仅次于2016年一季度16000MW的计划。

薄膜业务季度同比增长,总计达2140MW,高于2017年四季度的1200MW,这主要是由于汉能一家公司的贡献。

地域回顾

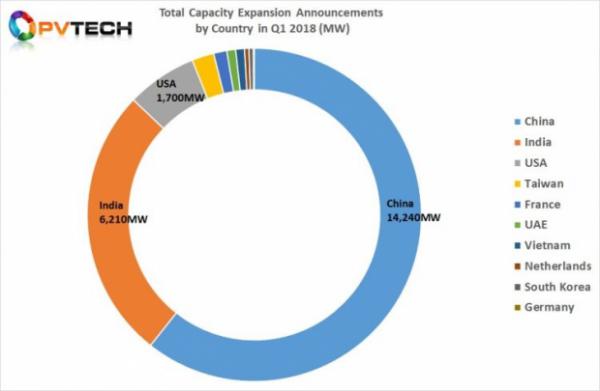

按地域划分,2018年一季度复制了2017年中国新扩产公告数量的回归。2018年一季度,中国行业总量为14240MW,占总量的61%。 2017年,中国占有量超过71000MW,为行业综合总量的73%。

然而,2018年一季度,印度再次成为扩产计划第二大目的国。印度本季度占有量为6210MW,为行业综合总量的27%。

如前所述,国内组件公司总计划约为4000MW,这是一项关键驱动因素,而中国公司隆基宣布,将在印度各建1000MW太阳能电池和组件厂。

尽管下游公用事业部门面临挑战,但印度反倾销税威胁以及行业发展势头推动了印度的复苏。事实上,由于美国在2018年年初进一步征收反倾销税,对中国的光伏制造商们而言,印度变得更加重要。

正如之前这些报告所指出的,事实证明,印度的光伏扩产公告难以转化为“有效”产能。

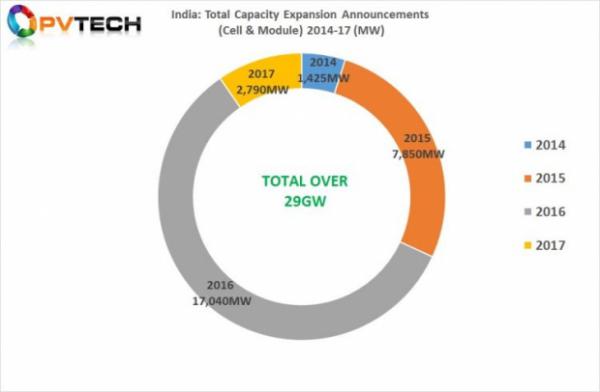

2014年,印度宣布了总计逾1400MW的扩产计划,2015年该计划显着增长至7850MW,2016年达到峰值,超过了17000MW。2017年,印度扩产计划大幅回落至仅为2790MW。

自2014年至2017年年底,印度扩产总计划已超过29000MW。

相比之下,自2014年年初以来,已转化为有效新产能的印度扩产计划项目总计约4500MW,其中包括约1700MW的有效电池新产能和约2750MW的有效组件新产能。

然而,现有制造厂的低利用率是印度开发有效新产能的又一项挑战。

“硅基组件超级联盟”更新

一般来说,在发布四季度和全年财务业绩时,大多数“硅基组件超级联盟”成员(晶科能源、天合光能、阿特斯、晶澳太阳能、韩华Q CELLS、隆基集团、协鑫集团)已于一季度提供了扩产更新计划。

然而,在本报告发表时,只有晶科能源、阿特斯、韩华Q CELLS和隆基集团提供了更新信息。自从公司变为私人所有之后,天合光能尚未提供扩产计划最新信息。

晶科能源

2017年,“硅基组件超级联盟”领军成员晶科能源资本性支出强劲,总额达到4.8亿美元,公司计划2018年进一步扩大硅片、电池和组件产能,其中包括美国的一家组件厂。

晶科能源表示,内部硅片产能从2016年的5GW增长到2017年的8GW,年同比增长3GW。 2017年,太阳能电池产能增长了1GW,达到5GW。

组件产能从2016年的6.5GW增长到2017年的8GW,年同比增长1.5GW。

2018年,晶科能源制定了一季度增加1GW内部硅片产能的计划,令总产能达到9GW。年底,预计公司将再扩大500MW硅片产能。

公司还增加了1GW全年太阳能电池产能,令年底的内部产能达到6GW。2018年,内部组件产能会进一步扩大1.5GW。这包括2018年一季度增长的500MW,因此年底还会再增长1GW。2018年组件总产能预计会达到10GW。

晶科能源:2018年扩产计划(MW)

除了硅片扩产计划减速外,2017年和2018年扩产计划的差别是在佛罗里达州建设了一个400MW组件厂。

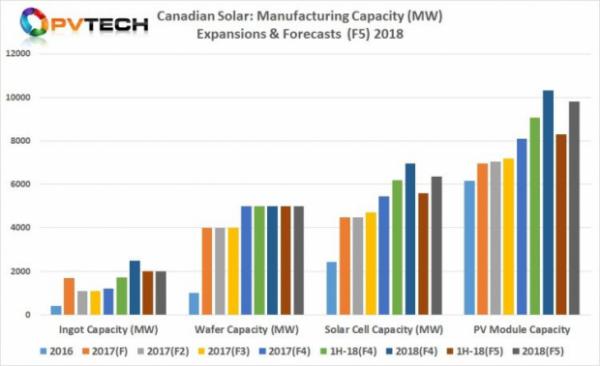

阿特斯

与2017年年末相比,排名第三的“硅基组件超级联盟”成员阿特斯阳光电力集团宣布扩产放缓并调低产能计划,这令人惊讶。在调整了2017年全年扩产计划后,阿特斯还在继续调整2018年计划。

阿特斯指出,2017年年底,公司硅片产能为5.0GW,较2016年增长了3GW。然而,公司尚未宣布新的2018年硅片扩产计划,产能仍保持在5GW。

2017年年底,太阳能电池产能达到5.45GW,高于2016年的2.44GW,与此前修正调高的指导值一致。

与此前更新计划中的6.20GW相比,阿特斯再次修订了电池扩产计划并指出,公司预计2018年年中的电池产能将达到5.6GW。与此前6.95GW的指导值相比, 2018年年底的电池产能预计将达6.35GW。

公司对内部组件扩产计划也进行了类似调整。2017年年底组件产能达到8.11GW,高于2016年的6.17GW。预计2018年年中,组件产能将达到8.31GW,而上一次公司对该时间段的更新数据是9.06GW。

2018年年底的组件产能总目标是9.81GW,而此前给出的指导值是10.31GW。阿特斯尚未发布2017年年度报告, 2017年资本性支出数据有待公布。

阿特斯管理层指出,由于美国政府201案关税决议,最近公司的加拿大组件厂和东南亚制造厂利用率均不足。

韩华Q CELLS

除了一个在土耳其的合资制造厂计划外,排名第五的“硅基组件超级联盟”成员韩华Q CELLS已经限制了2017年全年的资本性支出,土耳其1.3GW(直流)光伏电站预计于2021年投入运行。

此前公司制定的用于制造技术升级和某些研发相关经费的2017年资本性支出约为5000万美元,。然而,与2016年的4920万美元相比,2017年韩华Q CELLS的资本性支出为6610万美元,而研发支出则下滑了51.2%,降至2400万美元。

2017年年底,韩华Q CELLS太阳能电池和组件的内部产能为4300MW,与上一年相比保持不变。

由于土耳其新的一体化制造厂初期支出,韩华Q CELLS预计2018年资本性支出会略有增加。公司2018年的资本性支出指导值为9000万美元,土耳其新电站约占3700万美元。

从技术上讲,在本报告范围之外,韩华Q CELLS四季度亏损额为5050万美元,这主要是由于中国江苏省连云港市的公司整个硅片加工业务资产被注销造成的。

公司拥有1550MW多晶硅硅锭产能和950MW多晶硅硅片产能。公司表示,硅片加工业务无利可图并且受到硅片价格下跌趋势的影响。

然而,为了在下游工程招标项目中中标,除了太阳能电池和组件外,土耳其合资公司要求韩华Q CELLS建立硅片加工业务。

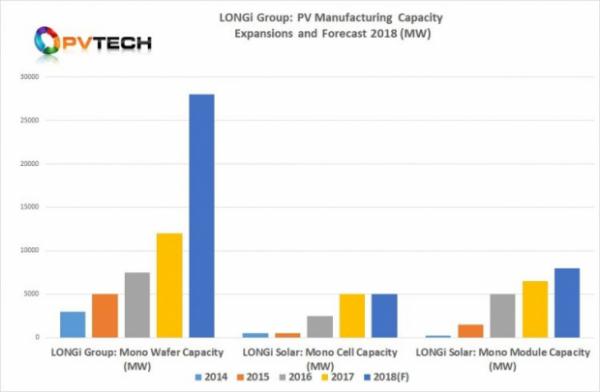

隆基集团

2017年,通过子公司(电池/组件)制造商隆基乐叶,排名第七的“硅基组件超级联盟”成员、集成高效单晶组件领军制造商隆基绿能科技股份有限公司执行了积极的扩产战略。

单晶硅片产能从2016年的7500MW增长至2017年年底的12000MW,年同比增长60%。单晶太阳能电池产能从2016年的2500MW增长至2017年年底的5000MW,比上年同期增长100%。

然而,组件产能以相对较低的速度增长,从5000MW增长至2017年年底的6500MW,年同比增长30%。

2018年一季度,公司宣布单晶硅片产能将在2018年年底扩大至28000MW,较上年同期增长133%。

太阳能电池产能预计将保持在5000MW,尽管如此,隆基将在2018年年底将单晶组件产能扩大至8000MW,年同比增长60%。

然而,在这些扩产公告之外,2018年一季度隆基宣布,公司将投资3.09亿美元,其中包括用于在印度安得拉邦建设新工厂的约2.4亿美元,新工厂单晶太阳能电池初始产能为1000MW。公司还将此前宣布的500MW组件产能扩大至1GW。

新太阳能电池厂预计于2020年1月投运,公司预计于2019年8月底完成组件厂扩建并开始爬坡量产。

总结

2018年一季度,由于受到中国和印度国内下游需求的背后推动,扩产公告发布依然保持强劲势头。美国从201案关税中受益,但仅限于组件扩产以及“硅基组件超级联盟”领军公司制定的相对小型的新组件厂计划。

在汉能这一家公司的推动下,薄膜扩产计划大幅增长—尤其是在中国。这一复苏、尤其是CISG技术的复苏令人颇感意外。

核心亮点是,组件公告的回归速度远远超过了太阳能电池扩产计划公告的速度。

PV-Tech原创文章,未经许可严禁转载,违者必究

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}