本周行业继续上涨,太阳能和风电板块受益行业复苏,成为领涨板块。能源局五年来首次将煤电基地和西电东送列入年度工作重点,交直流特高压建设有望加速。

去年额度受挤占的配电投资今年也将恢复。短期股票池个股除配电、风电、电力电子板块的配置外,新增受益于特高压建设加速的平高电气。

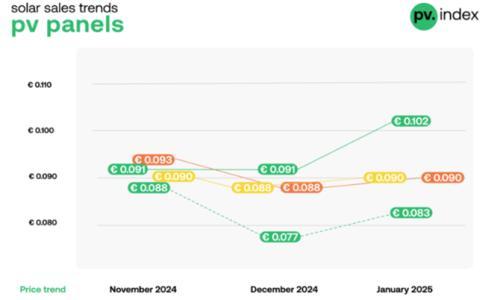

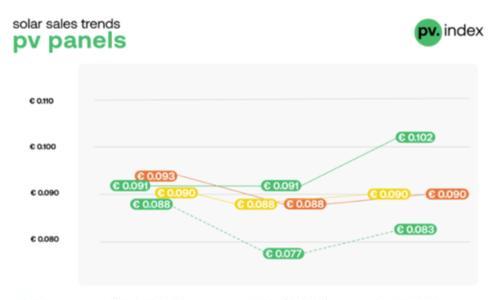

光伏产品价格微幅向上。本周光伏产品价格整体继续上涨,根据PVinsights的调查统计, 1月22日PV级多晶硅价格上涨0.72%至21.50美元/千克,多晶硅片上涨0.11%至0.94美元/片,单晶硅片价格上涨1.52%至1.2美元/片,电池价格小幅上涨0.25%至0.397美元/瓦,晶硅组件价格小幅下跌至0.689美元每瓦,海外逆变器价格维持稳定。

特高压和配网继续推进。国家电网、南方电网两大电网公司今年电网固定资产投资共计4881亿元,同比增长约12.07%,远高于同期4.56%的增速。国家电网公司电网投资今年将主要在特高压和配电网方面。特高压方面,国家电网力争年内核准并开工“6条交流4条直流”项目,明显高于2013年的“4交3直”计划。配电网方面,国家电网公司今年配网投资增加至1580亿元,其中775亿元用于智能电网建设改造,并全面推进配电网标准化建设等。

2013年电力设备产量增速分化。2013年,随着未来节能减排的推进,火电投资低迷,锅炉、汽轮机、发电机产量全部同比有所下滑。水电设备今年由于来水不佳,仍然维持负增长。变压器和高压开关由于13年特高压交货情况较好,维持了正增长,明年特高压投资仍然将增加,情况较好。低压开关面板在13年平稳增长,未来前景仍然稳定。

短期重点推荐特高压板块、配电一次设备、风电、电力电子相关个股。能源局五年来首次将煤电基地和西电东送列入年度工作重点,交直流特高压建设有望加速,重点推荐平高电气和许继电气。配电投资去年受挤压,今年投资增长确定性强;风电并网好转,复苏持续,处于需求缓慢扩张而产能收缩,行业风险小;电力电子受益于产业升级,下游行业也有所恢复。

风险提示:电网投资不达预期,特高压进展缓慢,风电改善减速。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}